新書推薦: 《

中国高等艺术院校精品教材大系:材料的时尚表达??服装创意设计

》 售價:HK$

76.2

《

美丽与哀愁:第一次世界大战个人史

》 售價:HK$

143.4

《

国家豁免法的域外借鉴与实践建议

》 售價:HK$

188.2

《

大单元教学设计20讲

》 售價:HK$

76.2

《

儿童自我关怀练习册:做自己最好的朋友

》 售價:HK$

69.4

《

高敏感女性的力量(意大利心理学家FSP博士重磅力作。高敏感是优势,更是力量)

》 售價:HK$

62.7

《

元好问与他的时代(中华学术译丛)

》 售價:HK$

87.4

《

汽车传感器结构·原理·检测·维修

》 售價:HK$

109.8

編輯推薦:

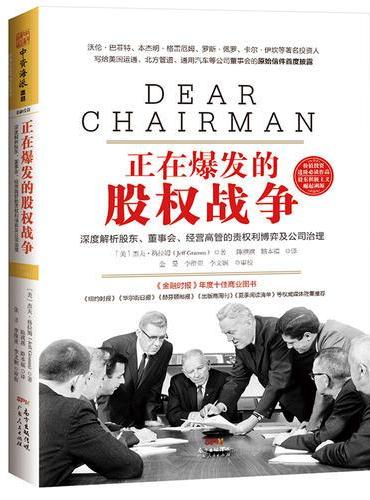

《金融时报》2016年年度十佳商业图书

內容簡介:

真实还原董事会争斗内幕与策略

關於作者:

杰夫格拉姆(Jeff Gramm)

目錄

前 言 到底谁能够使公司经营良好? 1

內容試閱

前