新書推薦:

《

道德经新注 81幅作者亲绘哲理中国画,图文解读道德经

》

售價:HK$

147.2

《

清俗纪闻

》

售價:HK$

101.2

《

镜中的星期天

》

售價:HK$

76.2

《

世界前沿技术发展报告2024

》

售價:HK$

193.2

《

可转债——新手理财的极简工具

》

售價:HK$

66.7

《

新加坡教育:神话与现实

》

售價:HK$

98.9

《

“口袋中的世界史”第一辑·冷战中的危机事件

》

售價:HK$

299.0

《

绝美的奥伦堡蕾丝披肩编织

》

售價:HK$

181.7

|

| 編輯推薦: |

|

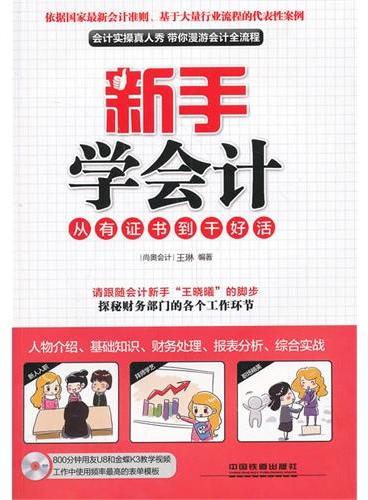

会计实操真人秀,现场直播“王晓曦”漫游会计全流程。800分钟用友U8和金蝶K3应用教学视频免费赠送。

|

| 內容簡介: |

本书将带领读者和主人公王晓曦一同了解整个财务部门的工作流程和实务操作,并把基本理论的讲解融入到案例分析中,让大家真正达到可以独立操作实际财务工作的目的。

本书共16章,涵盖了作为一个财务人员所要掌握的各个方面,理论与实操相结合,并且在最后以附录形式给出了一套综合会计例题,从期初余额试算、编制会计凭证,到编制会计报表等各个环节,模拟了实际工作中会计人员一个月的工作内容,足以让大家了解会计工作的整个流程,是会计初学者迅速上手的非常有参考价值的书籍。

|

| 關於作者: |

|

王琳,2004年毕业于天津财经大学。毕业同年考取初级会计专业技术资格证书(助理会计师),两年后取得中级会计专业技术资格证书(中级会计师),近年来一直学习财务会计培训课程,对CPA(注册会计师)CTA(注册税务师)、ACCA(特许公认会计师)、CFA(注册金融分析师)和CMA(美国注册会计师)的课程均有学习。其先后在多家知名企业担任财务主管或财务总监,涉及行业有商贸、教育、房地产、医疗、化工、建筑等。

|

| 目錄:

|

"第1章 财务部人员介绍

1.1 出纳组

1.1.1 钱出纳现金出纳

1.1.2 吴出纳银行出纳

1.2 会计组

1.2.1 郑会计往来会计

1.2.2 韩会计存货会计

1.2.3 高会计成本会计

1.2.4 董会计管理会计

1.2.5 孙会计总账会计

本章要点

(1)现金出纳的职责;(2)法人章和财务章如何管理;(3)现金出纳的注意事项;(4)现金出纳常见的失误;(5)银行出纳的职责;(6

)银行出纳与现金出纳的区别;(7)往来会计的职责;(8)按照单据记账也会不准确;(9)存货会计的职责;(10)发票是根据什么开具的

;(11)成本会计的职责;(12)成本与期间费用的区别;(13)配比原则用法;(14)管理会计的职责;(15)管理会计与其他会计的区别

;(16)总账会计的职责;(17)税负的意思。

第2章 会计基本功

2.1 认清记账依据发票和收据的区分

2.1.1 原始凭证的分类

2.1.2 收据和发票的区分

2.2 擦亮双眼拒绝假票教你区分发票的真伪

2.2.1 怎样判断开具的发票是否正确

2.2.2 怎样鉴别发票真伪

2.3 不同分类便于查阅记账凭证的分类

2.3.1 通用的记账凭证

2.3.2 便于查找的收付转凭证

2.4 心灵手巧手工活怎样装订凭证

2.4.1 原始凭证的整理

2.4.2 包角法装订记账凭证

2.5 心细巧算出结果填写账本编制报表

2.5.1 账本:现金日记账和银行存款日记账

2.5.2 账本:明细账

2.5.3 账本:总账

本章要点

(1)收据不是不可以入账;(2)什么是原始凭证;(3)原始凭证的分类;(4)什么是发票;(5)什么是收据;(6)怎样鉴别发票开具的

是否正确;(7)开具正确发票又怎么确定是不是真的;(8)通用记账凭证是什么样的;(9)收款凭证和付款凭证是什么样的;(10)粘贴和

装订凭证;(11)手工账簿注意事项;(12)明细账分类。

第3章 会计入门基础知识测验

3.1 会计工作日历

3.1.1 每月工作日历

3.1.2 每季度、每年度的工作日历

3.2 稳扎稳打会计基础知识

3.2.1 核算中会计基本假设问答及孙会计点评

3.2.2 领导对会计信息的要求

3.2.3 会计确认、计量和报告基础问答

3.2.4 会计科目与复式记账法简介

3.3 知己知彼之一主要税种

3.3.1 流转税

3.3.2 在超市购买日用品产生的流转税增值税

3.3.3 通过快递公司寄送快递产生的流转税营业税

3.3.4 购买珠宝首饰产生的流转税消费税

3.3.5 从国外带回一些特产产生的流转税关税

3.3.6 所得税:企业所得税

3.3.7 所得税:个人所得税

3.3.8 企业还要缴纳的税

3.4 知己知彼之二主要政府部门职能简介

3.4.1 工商局

3.4.2 国税局

3.4.3 地税局

3.4.4 质监局

本章要点

(1)会计分期的意义;(2)每个月基本工作流程要归纳到日历里;(3)为什么预交税种里面没有企业所得税;(4)归纳每季度、每年度的

工作日历;(5)会计很多地方也需要机动灵活;(6)弄清楚借贷方的关系;(7)《记账规则之歌》;(8)营业税的应税劳务范围记忆诀窍

;(9)超市的货物销售价其实就是价税合计金额;(10)增值税要缴纳到国税局;(11)企业成立初要到工商局查查有没有和你要成立的单位

重名;(12)工商局与质监局。

第4章 会计入门基础知识测验2

4.1 博学广记财务软件基础

4.1.1 企业内部财务软件及操作

4.1.2 航天金税开票系统及操作

4.1.3 航天金税软件使用方法

4.1.4 专用发票开票步骤

4.1.5 神州浩天纳税申报系统及操作

4.1.6 神州浩天软件使用步骤

4.1.7 与增值税相关的报表

4.1.8 与增值税相关的报表填列方法

4.1.9 与所得税相关的报表及其填列方法

4.1.10 增值税专用发票抵扣联信息采集系统及操作

4.1.11 常用Excel函数及使用技巧

4.2 资金的时间价值与管理会计

4.2.1 资金的时间价值的定义与实例

4.2.2 资金的时间价值的作用

4.2.3 资金的时间价值的计算方法:终值和现值

4.2.4 资金的时间价值的计算方法:单利和复利及其实例

4.2.5 资金的时间价值的计算方法:复利现值的计算及其实例

4.2.6 资金的时间价值的计算方法:复利终值的计算及其实例

本章要点

(1)用电算化软件进行核算报税;(2)增值税开票系统航天金税软件;(3)申报增值税和所得税软件神州浩天纳税申报系统;(4

)认证增值税进项发票的系统增值税专用发票抵扣联信息采集系统;(5)实现复杂报表的简单操作Excel工作簿;(6)资金时间价值

:假设年利率是1%,那么1元的价值和一年以后的1.01元的价值是相等的;(7)资金的时间价值算法与实例。

第5章 普通公司的常见资产资产核算入门1

5.1 货币资金的核算

5.1.1 关于银行存款的增加:存入注册资本或现金

5.1.2 关于银行存款的增加:现金缴款单如何正确填写

5.1.3 关于银行存款的增加:收到转账支票

5.1.4 关于银行存款的增加:支票进账单的填写

5.1.5 关于银行存款的增加:收到汇入款项

5.1.6 关于银行存款的减少

5.1.7 日常报销的现金从何而来

5.1.8 现金的增加

5.1.9 现金的减少

5.1.10 其他货币资金的核算

5.2 别人欠公司的钱要如何核算

5.2.1 收到客户的银行承兑汇票应收票据的核算

5.2.2 关于银行承兑汇票的实务要点

5.2.3 关于贴现息的计算

5.2.4 关于持有到期的银行承兑汇票

5.2.5 银行承兑汇票的转让

5.2.6 其他应收票据

5.2.7 发票已开客户尚未付款应收账款的核算

5.2.8 发票开具实务处理

5.2.9 解释晓曦的疑问应收票据

5.2.10 预付给供应商的定金预付账款的核算

5.2.11 借给业务员的差旅费其他应收款的核算

5.2.12 金融资产已提尚未分红的利息应收利息核算

5.2.13 客户不能付款了坏账准备的核算

本章要点

(1)公司成立时的注册资本是不是直接放在保险柜里就可以开始营业;(2)支票的填写;(3)核算的会计主体是什么;(4)现金核算都要

注意什么;(5)报销单怎么做凭证;(6)不属于这两类的货币资金“其他货币资金”;(7)银行承兑汇票要复印;(8)根据什么开具

发票;(9)给别人开了发票而别人尚未付款,那是不是一定会产生应收票据。

第6章 普通公司的常见资产资产核算入门

6.1 存货的核算:购入一批货物,如何进账

6.1.1 存货包括的内容

6.1.2 存货的确认条件

6.1.3 仓库管理员与库存会计的协作关系

6.1.4 存货的初始计量

6.1.5 存货采购的会计处理

6.2 存货的核算:卖出货物,如何计价

6.2.1 发出存货的计价方法

6.2.2 发出存货成本的结转

6.3 存货的核算: 怎么计量期末市场上存货价格变动

6.3.1 存货的期末计量原则

6.3.2 存货的可变现净值

6.3.3 存货期末计量的具体方法

6.3.4 计提存货跌价准备的方法

6.3.5 存货的可变现净值低于成本的各种表现

6.3.6 存货可变现净值为零的几种情况

6.3.7 存货跌价准备的结转

6.3.8 存货盘盈、盘亏的处理

6.4 固定资产的核算: 公司买进新设备固定资产的确认和计量

6.4.1 固定资产的定义和确认条件

6.4.2 固定资产的实物管理

6.4.3 固定资产的初始计量

6.5 固定资产的核算:为更新固定资产而 计提的准备金累计折旧的核算

6.5.1 固定资产折旧的定义、影响因素和计提的范围

6.5.2 固定资产折旧的计算方法

6.5.3 固定资产折旧的会计处理

6.6 固定资产的核算:设备需要维修 后续支出的核算

6.6.1 资本化的后续支出

6.6.2 费用化的后续支出

6.7 固定资产的核算:一批设备报废了 处置的核算

6.7.1 固定资产终止确认的条件

6.7.2 固定资产处置的账务处理

6.7.3 固定资产清查的会计处理

6.7.4 固定资产减值

本章要点

(1)韩会计给晓曦的一份学习提纲从认识存货到会计处理;(2)已经销售出去但是购货方还没有提走的货物不是企业的存货;(3)仓库

管理员是管理各种存货的,存货会计是核算各种存货的,他们之间有什么联系;(4)由于货物入库时间和付款时间不同,有4种存货的采购方

式;(5)存货的发出方法;(6)月末怎么核算存货;(7)上学时没有学到的固定资产内容;(8)晓曦盘库。

第7章 大公司里涉及的资产资产核算晋级

7.1 其他金融资产的核算与操作

7.1.1 购买国库券持有至到期投资的核算

7.1.2 持有至到期投资的特点

7.1.3 会计处理举例

7.1.4 初始确认的计量

7.1.5 后续计量

7.1.6 持有至到期投资的转换

7.1.7 可供出售金融资产购买股票

7.1.8 可供出售金融资产的核算

7.1.9 以公允价值计量且变动计入当期损益的金融资产

7.1.10 购买的各种金融资产减值的处理

7.1.11 金融资产减值的确认

7.1.12 金融资产减值损失的计量

7.2 长期股权投资核算与操作

7.2.1 长期股权投资的初始计量原则

7.2.2 企业合并形成的长期股权投资

7.2.3 同一控制下的企业合并形成的长期股权投资

7.2.4 同一控制下的企业合并有两种出资方式

7.2.5 长期股权投资成本法

7.2.6 成本法的适用范围

7.2.7 成本法核算实例

7.2.8 长期股权投资的权益法及范围

7.2.9 权益法的核算实例

7.2.10 被投资企业除净损益以外所有者权益的其他变动

7.2.11 长期股权投资的减值

7.2.12 长期股权投资核算方法的转换

7.2.13 权益法转换为成本法

7.2.14 长期股权投资的处置

本章要点

(1)几个前辈给晓曦讲金融资产的内容;(2)什么叫持有到期投资;(3)交易性金融资产和可供出售金融资产有什么不同;(4)什么时候

可以确认金融资产的减值;(5)对长期投资了解多少;(6)权益法和成本法有什么不一样;(7)成本法转换为权益法的核算。

第8章 大公司里涉及的资产资产核算晋级

8.1 无形资产核算

8.1.1 公司决定要研发一套ERP软件确认和核算

8.1.2 无形资产的定义和特征

8.1.3 无形资产的内容

8.1.4 无形资产的确认条件

8.1.5 无形资产的初始计量

8.1.6 一种特殊的无形资产土地使用权的取得

8.1.7 研发过程中的支出如何处理开发费的核算

8.1.8 软件是不是也要像电脑一样“折旧”

8.1.9 无形资产后续计量的原则

8.1.10 使用寿命有限的无形资产

8.1.11 使用寿命不确定的无形资产

8.1.12 租、售软件的使用权无形资产出租、出售的核算

8.1.13 软件用了几年以后被淘汰了报废的核算

8.2 投资性房地产的核算

8.2.1 投资性房地产的特征

8.2.2 投资性房地产的范围

8.2.3 公司决定购买写字楼用于出租初始计量的确认条件

8.2.4 各种情况下取得的投资性房地产的初始计量

8.2.5 写字楼装修了资本化的支出

8.2.6 日常水电维修的支

|

|